Registrati gratis per calcolare →

Registrazione gratuita. 3 report inclusi, nessuna carta richiesta.

3 report gratuiti inclusi. Poi a partire da 7,80 € per report.

Scopri se la tua impresa è Micro, Piccola, Media o Grande secondo gli standard europei. Inserisci la Partita IVA e ottieni un report PDF con classificazione e catena societaria pronto da condividere.

Registrazione gratuita. 3 report inclusi, nessuna carta richiesta.

3 report gratuiti inclusi. Poi a partire da 7,80 € per report.

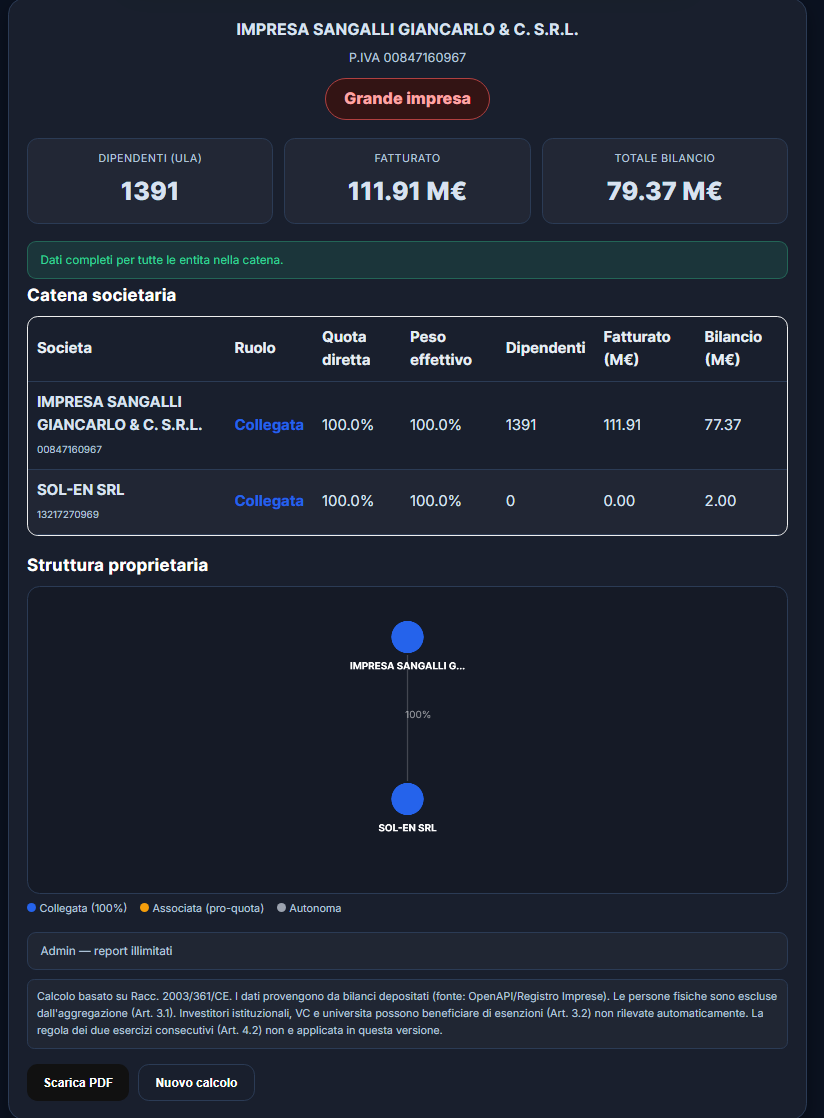

| Societa | Ruolo | Quota diretta | Peso effettivo | Dipendenti | Fatturato (M€) | Bilancio (M€) |

|---|

Un flusso essenziale riduce errori e tempi di lavorazione: invia un PDF chiaro in pochi minuti.

Stessa logica di calcolo per tutto lo studio: più coerenza, meno contestazioni.

Report già formattato per essere allegato alle pratiche di incentivo del cliente.

3 report gratuiti per iniziare. Poi scegli il pacchetto adatto al tuo studio.

3 report inclusi

Una tantum

5 report

7,80 €/report

15 report

6,60 €/report

50 report

4,98 €/report

Hai domande o hai bisogno di un volume personalizzato?

Report reale generato dal calcolatore

Come calcolare la dimensione d’impresa secondo la Raccomandazione 2003/361/CE della Commissione Europea. Questa guida spiega i criteri di classificazione, le soglie ufficiali e come considerare le partecipazioni societarie.

La dimensione si basa su addetti (ULA) e su fatturato oppure totale di bilancio. Se si supera una soglia, lo status cambia solo se la condizione si verifica per due esercizi consecutivi.

| Categoria | Addetti (ULA) | Fatturato annuo | Totale di bilancio |

|---|---|---|---|

| Microimpresa | < 10 | ≤ €2 milioni | ≤ €2 milioni |

| Piccola impresa | < 50 | ≤ €10 milioni | ≤ €10 milioni |

| Media impresa | < 250 | ≤ €50 milioni | ≤ €43 milioni |

Fonte: Raccomandazione 2003/361/CE e Guida dell’utente alla definizione di PMI (2020) .

Queste regole garantiscono confrontabilità tra settori e impediscono cambi di categoria per fluttuazioni temporanee.

La classificazione dimensionale non è un dato puramente statistico: ha conseguenze dirette sull’accesso a incentivi e agevolazioni.

Un errore nella dichiarazione dimensionale può comportare la revoca dell’agevolazione e l’obbligo di restituzione delle somme percepite.

I principali programmi che richiedono la classificazione dimensionale:

Per calcolare la dimensione d’impresa servono tre dati: numero di addetti (ULA), fatturato annuo e totale di bilancio, ricavati dall’ultimo bilancio approvato. Confrontando questi valori con le soglie della Raccomandazione 2003/361/CE si ottiene la classificazione (micro, piccola, media o grande impresa). Se l’impresa ha partecipazioni, vanno aggregati i dati delle imprese associate e collegate.

È il numero medio annuo di lavoratori a tempo pieno; i part-time e stagionali sono convertiti in frazioni di ULA. Serve per uniformare dimensioni diverse.

Sì. Per le nuove imprese si usano stime attendibili dell’esercizio in corso, come indicato nella Guida UE.

Le imprese associate si sommano pro-quota; le collegate al 100%. Questo può far cambiare categoria.

Quando superi o rientri nelle soglie per due esercizi consecutivi. Un solo anno non basta.

Autonoma: nessun’altra impresa detiene ≥25% del capitale. Associata: una o più imprese detengono tra il 25% e il 50% — i dati finanziari si aggregano in proporzione alla quota. Collegata: controllo >50% o rapporti equivalenti — i dati si sommano al 100%.

"Il calcolatore EU-Dimension ci ha fatto risparmiare €2.000 di consulenza. Risultato in 30 secondi con il report PDF che abbiamo allegato direttamente alla domanda del bando."